Kalkulacja doliczeniowa stosowana jest przy produkcji jednostkowej,

seryjnej, wieloasortymentowej w przedsiębiorstwach, w których wytwarza się

kilka odmiennych wyrobów z tych samych, podobnych bądź różnych materiałów, przy

zastosowaniu różnych procesów technologicznych np. w przemyśle stoczniowym.

Najważniejszym elementem kalkulacji doliczeniowej jest

rozliczanie kosztów bezpośrednich na poszczególne zlecenia lub asortymenty.

Odbywa się to przez :

-określenie bazy doliczeń

kosztów wydziałowych (klucza rozliczeniowego), kluczem tym może być np.

suma płac bezpośrednich, suma maszyno- lub roboczo-godzin, suma kosztów bezpośrednich itd. ( W zadaniach

zawsze jest podane co ma stanowić klucz).

-obliczenie wskaźnika narzutu kosztów wydziałowych, który

informuje o tym jaka wielkość kosztów wydziałowych poniesionych w danym okresie

przypada na jednostkę ustalonego klucza podziałowego.

-Ustalenie kwoty kosztów pośrednich

(wydziałowych) przypadających na dane zlecenie.

ZADANIE:

ROZWIĄZANIE:

1. Obliczamy wskaźnik narzutu kosztów wydziałowych, czyli :

W mianowniku znajduję się kwota 4 000,

ponieważ koszty wydziałowe są rozliczane w stosunku do płac bezpośrednich.

2.Obliczamy kwotę narzutu kosztów

wydziałowych:

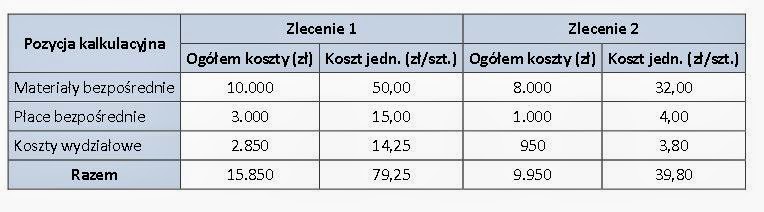

-dla ZLECENIA 1: 95 % x 3 000 = 2 850 zł

-dla ZLECENIA 2: 95% x 1 000 = 950

zł

Ustalamy koszty jednostkowe dla zlecenia

1 i dla zlecenia 2.

- dla ZLECENIA 1:

Suma kosztów : 10 000 + 3000 + 2 850

= 15 850 zł

Koszty dzielimy na wielkość

produkcji: 15 850 zł // 200 szt. =

79,25 zł/szt.

- dla ZLECENIA 2:

Suma kosztów: 8000 + 1000 + 950 = 9 950

zł

Koszty dzielimy na wielkość produkcji: 9 950// 250 szt. = 39,80 zł/szt.

Dla pewności możemy sprawdzić wynik

kalkulacji.

- ZLECENIE 1 : 200 szt. x 79,25 zł/szt. =

15 850 zł

- ZLECENIE 2: 250 szt. x 39,80 zł/szt. =

9 950 zł

SUMA = 25 800 zł , kalkulacja

wykonana prawidłowo.

Dla ułatwienia można sporządzić sobie

tabelkę. Dzięki temu nasza kalkulacja będzie bardziej czytelna i na pewno się

nie pomylimy.

Brak komentarzy:

Prześlij komentarz