Płynność finansowa –

oznacza zdolność jednostki do terminowego regulowania bieżących zobowiązań .

WSKAŹNIKI PŁYNNOŚCI

1. Wskaźnik bieżącej

płynności :

Wskaźnik ten jest nazywany wskaźnikiem

trzeciego stopnia . Określa ile razy aktywa obrotowe pokrywają zobowiązania

bieżące . Optymalna wielkość tego wskaźnika waha się w przedziale 1,5 – 2 (150%-200 %) . Wskaźnik osiągający wielkość 2 oznacza , że aktywa obrotowe są

dwukrotnie większe od zobowiązań bieżących . Wysoka wartość tego wskaźnika (

powyżej 2 ) może świadczyć o nadmiernym zamrożeniu kapitału w aktywach

obrotowych . Zbyt niski poziom ( poniżej

1,5 ) może oznaczać problemy ze spłatą wszystkich zobowiązań bieżących w

sytuacji gdyby wszyscy wierzyciele zażądali natychmiastowej ich spłaty.

INTERPRETACJA

:

Wskaźnik bieżącej płynności w roku ……

wyniósł ………, co oznacza , że aktywa

obrotowe pokrywają zobowiązania bieżące ……. raza/y . Natomiast w roku ……… wskaźnik ten wyniósł …….

, co oznacza , że aktywa obrotowe

pokrywają zobowiązania bieżące …… raza/y .

ANALIZA

I OCENA :

Zarówno w roku ubiegłym jak i bieżącym

wskaźnik mieścił się w granicach poziomu optymalnego ( 1,5-2 ) . Jednostka

nie powinna mieć problemów z bieżącą płynnością .

Jeżeli wskaźnik byłby mniejszy od 1,5 to

w takim przypadku musicie napisać , że wskaźnik nie znajdował się w granicach

poziomu optymalnego , al jednostka może mieć problemy z bieżącą płynnością .

2. Wskaźnik

płynności szybkiej :

płynne aktywa obrotowe

= majątek obrotowy – zapasy

Wskaźnik płynności szybkiej jest nazywany

wskaźnikiem drugiego stopnia . Określa ile razy płynny majątek obrotowy pokrywa

zobowiązania bieżące . Optymalny poziom wskaźnika powinien wynosić ok.1(100 %) . Wskaźnik na poziomie 1 i

wyższym oznacza, że płynne środki obrotowe gwarantują spłatę bieżących

zobowiązań wymagalnych w terminach . Niższy poziom wskaźnika świadczy o zbyt

dużym zaangażowaniu środków jednostki w zapasy twardo zbywalne .

INTERPRETACJA

:

Wskaźnik szybkiej płynności w roku …….

wyniósł ……. co oznacza , że płynne

aktywa obrotowe pokrywają zobowiązania bieżące w ……. % . Natomiast w roku ……. Wskaźnik

ten wyniósł …… , co oznacza , że płynne aktywa obrotowe pokrywają zobowiązania

bieżące w …%

ANALIZA

I OCENA :

Optymalny poziom wskaźnika powinien

wynosić w przybliżeniu 1 ( 100 % ) . Zarówno w roku ubiegłym jak i bieżącym

płynne aktywa obrotowe gwarantują spłatę bieżących zobowiązań . Jest to

zjawisko pozytywne .

Jeżeli wskaźnik byłby mniejszy od 1 ( 100

% ) to musicie napisać , że poziom wskaźnika jest zbyt niski , a płynne aktywa

obrotowe nie gwarantują spłaty zobowiązań bieżących . Jest to zjawisko

niekorzystne .

3. Wskaźnik

płynności gotówkowej:

Wskaźnik płynności gotówkowej uwzględnia

najbardziej płynne środki pieniężne w kasie i na rachunkach bankowych.

Optymalny poziom tego wskaźnika powinien oscylować w granicach 0,1-0,2 (10 % –

20 % ) . Określa on jaką kwotę zobowiązań

krótkoterminowych przedsiębiorstwo może pokryć bezpośrednio dostępnymi środkami

pieniężnymi .

INTERPRETACJA :

Wskaźnik płynności gotówkowej w roku ……, wyniósł ….. , co

oznacza , że jednostka może spłacić ok…..% zobowiązań bieżących środkami

pieniężnymi . Z kolei w roku …… wskaźnik ten wyniósł ….. ,co oznacza, że jednostka może spłacić ok…..% zobowiązań

bieżących środkami pieniężnymi .

ANALIZA I OCENA :

Zarówno w roku ubiegłym , jak i bieżącym poziom wskaźnika

znajdował się w granicach 10%-20% . Jest to zjawisko pozytywne , które świadczy

o możliwości spłaty części zobowiązań krótkoterminowych

bezpośrednio środkami pieniężnymi .

Jeżeli poziom wskaźnika byłby niższy niż 10 % to należy

napisać , że jest to zjawisko niekorzystne , które może świadczyć o złej

sytuacji finansowej jednostki oraz o braku możliwości regulowania zobowiązań

bezpośrednio środkami pieniężnymi .

WSKAŹNIKI RENTOWNOŚCI

WSKAŹNIKI RENTOWNOŚCI

Rentowność to miara efektywności działalności jednostki, która może

wystąpić jako zyskowność lub

deficytowość . Konstrukcja wskaźników rentowności opiera się na relacji zysku (

netto , brutto , z działalności operacyjnej , ze sprzedaży ) do określonych wielkości

generujących wyniki finansowe np. przychodów ze sprzedaży . Nie ma określonych

wielkości optymalnych wielkości dla wskaźników rentowności. Ich poziom zależy

od branży w jakiej działa firma . Możemy porównywać wielkości z latami

ubiegłymi lub ze wskaźnikami uzyskanymi przez jednostki o podobnej wielkości i

rodzaju działalności .

ODZWIERCIEDLENIEM

DOBREJ SYTUACJI FINANSOWEJ PRZEDSIĘBIORSTWA SĄ ROSNĄCE W CZASIE WIELKOŚCI

WSZYSTKICH WSKAŹNIKÓW RENTOWNOŚCI .

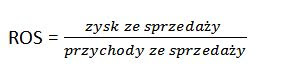

1.Wskaźnik rentowności

sprzedaży:

Wskaźnik ten określa ile groszy zysku ze

sprzedaży generuje jedna złotówka osiągniętego przychodu ze sprzedaży.

INTERPRETACJA:

Wskaźnik rentowności sprzedaży w roku

……..wyniósł……co oznacza, że jedna złotówka osiągniętego przychodu ze sprzedaży

generuje …….groszy zysku ze sprzedaży .

ANALIZA

I OCENA:

Zjawiskiem pozytywnym są rosnące w czasie

wielkości wszystkich wskaźników rentowności.

W badanej jednostce zaobserwowaliśmy wzrost/spadek wartości wskaźnika o …… % , co oznacza , że

wygenerowaliśmy o …..groszy zysku więcej/mniej ze przychodów ze sprzedaży. Jest to zjawisko

pozytywne/negatywne.

2.Wskaźnik

rentowności netto sprzedaży:

Wskaźnik ten określa ile groszy zysku

netto generuje jedna złotówka przychodu ogółem. Przychody ogółem to suma

przychodów osiągniętych ze sprzedaży, pozostałych przychodów operacyjnych,

przychodów finansowych i zysków nadzwyczajnych .

INTERPRETACJA

:

Wskaźnik rentowności sprzedaży netto w

roku……wyniósł…..,co oznacza, że jedna złotówka przychodu ze sprzedaży ogółem

generuje ……groszy zysku netto.

ANALIZA

I OCENA:

Zjawiskiem pozytywnym są rosnące w czasie

wielkości wszystkich wskaźników rentowności.

W badanej jednostce zaobserwowaliśmy wzrost/spadek wartości wskaźnika o …… % , co oznacza , że

wygenerowaliśmy o …..groszy zysku netto więcej/mniej ze przychodów ogółem . Jest to zjawisko

pozytywne/negatywne.

3.Wskaźnik

rentowności aktywów:

Wskaźnik ten informuje ile groszy zysku

netto generuje jedna złotówka zaangażowanego majątku .

INTERPRETACJA

:

Wskaźnik rentowności aktywów w roku …….wyniósł…..co

oznacza, że jedna złotówka zaangażowanego majątku generuje……groszy zysku netto.

Z kolei w roku…..wskaźnik ten wyniósł….co oznacza, że jedna złotówka

zaangażowanego majątku generuje…..groszy zysku netto.

ANALIZA

I OCENA:

Zjawiskiem pozytywnym są rosnące w czasie

wielkości wszystkich wskaźników rentowności.

W badanej jednostce zaobserwowaliśmy wzrost/spadek wartości wskaźnika o …… % , co oznacza , że

wygenerowaliśmy o …..groszy zysku więcej/mniej z zaangażowanego majątku. Jest to zjawisko

pozytywne/negatywne.

TEN WSKAŹNIK MOŻEMY RÓWNIEŻ ROZBIĆ NA

WSKAŹNIK RENTOWNOŚCI AKTYWÓW TRWAŁYCH I OBROTOWYCH . W TAKIM PRZYPADKU W

MIEJSCE AKTYWÓW OGÓŁEM WSTAWIAMY DO WZORU ODPOWIEDNIO „AKTYWA TRWAŁE” LUB „AKTYWA

OBROTOWE” .

4.Wskaźnik rentowności

netto kapitału całkowitego :

Wskaźnik ten informuje jaka kwota zysku

netto przypada na jedną złotówkę zaangażowanego kapitału całkowitego .

INTERPRETACJA

:

Wskaźnik rentowności netto kapitału

zakładowego w roku ……. wyniósł……..,co oznacza, że jedna złotówka zaangażowanego

kapitału własnego generuje ………..groszy zysku netto. Z kolei w roku …….wskaźnik

ten wyniósł …….,co oznacza, że jedna złotówka zaangażowanego kapitału

całkowitego generuje …… groszy zysku netto.

ANALIZA

I OCENA:

Zjawiskiem pozytywnym są rosnące w czasie

wielkości wszystkich wskaźników rentowności. W badanej jednostce

zaobserwowaliśmy wzrost/spadek wartości

wskaźnika o …… % , co oznacza , że wygenerowaliśmy o …..groszy zysku netto

więcej/mniej z zaangażowanego kapitału całkowitego . Jest to zjawisko

pozytywne/negatywne.

5.Wskaźnik

rentowności netto kapitału własnego:

Wskaźnik ten informuje ile groszy zysku

netto generuje jedna złotówka zaangażowanego kapitału własnego .

INTERPRETACJA:

Wskaźnik rentowności kapitału własnego w

roku …….wyniósł………,co oznacza, że jedna złotówka zaangażowanego kapitału

własnego generuje …….groszy zysku netto.

Z kolei w roku ……., wskaźnik ten wyniósł……..,co oznacza , że jedna

złotówka zaangażowanego kapitału własnego generuje ……groszy zysku netto.

ANALIZA

I OCENA :

Zjawiskiem pozytywnym są rosnące w czasie

wielkości wszystkich wskaźników rentowności . W badanej jednostce

zaobserwowaliśmy wzrost/spadek wartości

wskaźnika o …… % , co oznacza , że

wygenerowaliśmy o …..groszy zysku netto więcej/mniej z zaangażowanego kapitału

własnego. Jest to zjawisko pozytywne/negatywne.

WSKAŹNIKI ROTACJI

WSKAŹNIK ROTACJI NALEŻNOŚCI W DNIACH

Podatek VAT – stawka podstawowa wynosi 23 %

, więc przychody ze sprzedaży mnożymy przez 23 % .

WSKAŹNIK ROTACJI ZOBOWIĄZAŃ KRÓTKOTERMINOWYCH W DNIACH

WSKAŹNIKI ROTACJI

Wskaźniki rotacji służą do oceny efektywności wykorzystania

zaangażowanych w działalność zasobów majątkowych .

Wskaźniki rotacji w dniach mówią ile dni trwa cykl rotacji

zapasami , towarami , materiałami etc.

Wskaźniki rotacji w razach informują nas ile cykli rotacji

odbywa się w badanym okresie np. roku , kwartale , półroczu .

WSKAŹNIK ROTACJI ZAPASÓW W DNIACH

Informuje nas przez ile dni są utrzymywane

( magazynowane ) zapasy . Nie ma optymalnych wielkości tego wskaźnika, jego

poziom zależy od branży w jakiej działa firma . Wskaźnik powinien maleć . Im

niższy jest jego poziom tym lepiej , ponieważ jest szybsza rotacja zapasami.

INTERPRETACJA :

Wskaźnik rotacji zapasów w dniach w roku …….wyniósł…….co oznacza, że cykl rotacji

zapasami trwa ……..dni . Z kolei w roku………wskaźnik ten wyniósł……..,co oznacza,

że cykl rotacji zapasami trwa……dni.

ANALIZA I OCENA:

W porównaniu do roku …….wskaźnik rotacji

zapasów zwiększył/zmniejszył się o ……dni. Jest to zjawisko

niekorzystne/korzystne ponieważ zmniejszyła/zwiększyła się ilość cykli rotacji

zapasami .

Informuje nas ile razy w ciągu roku

nastąpił obrót zapasami . Im wyższy poziom tego wskaźnika tym lepiej , ponieważ

jest wyższa efektywność gospodarowania zapasami. Niski poziom wskaźnika może

świadczyć o magazynowaniu zapasów trudno-zbywalnych .

INTERPRETACJA :

Wskaźnik rotacji zapasów w roku………..wyniósł……..co

oznacza, że w ciągu roku wystąpiło……..cykli rotacji zapasami . Natomiast w roku………wskaźnik

ten wyniósł………co oznacza, że w ciągu roku ( bądź badanego okresu ) wystąpiło……cykli

rotacji zapasami.

ANALIZA I OCENA:

W porównaniu do roku …….wskaźnik rotacji

zapasów w razach zwiększył/zmniejszył się o ……razy. Jest to zjawisko korzystne/niekorzystne

ponieważ zwiększyła/zmniejszyła się

ilość cykli rotacji zapasami . Takie

zjawisko może świadczyć o poprawie efektywności gospodarowania zapasami/ magazynowaniu

zapasów trudno-zbywalnych .

Jak obliczyć przeciętny stan zapasów ?

Otóż

obliczamy średnią arytmetyczną dla zapasów , czyli :

Wskaźnik ten informuje nas o przeciętnym okresie wpływu należności do

firmy .

INTERPRETACJA :

Wskaźnik rotacji należności w dniach w roku

…….wyniósł…..co oznacza, że przeciętny okres wpływu należności do firmy wyniósł

…….dni . Z kolei w roku …….wskaźnik ten wyniósł……co oznacza, że przeciętny

okres wpływu należności do firmy wyniósł…….dni .

ANALIZA I OCENA :

W badanym okresie zaobserwowaliśmy

wzrost/spadek poziomu wskaźnika o ……dni . Jest to zjawisko niekorzystne/

korzystne , ponieważ wydłużył/ skrócił się okres wpływu należności do

jednostki.

WSKAŹNIK ROTACJA NALEŻNOŚCI W RAZACH

Wskaźnik ten informuje nas o liczbie cykli

inkasa należności , czyli ile razy w ciągu roku nastąpił obrót należnościami .

INTERPRETACJA :

Wskaźnik rotacji należności w razach w roku

…..wyniósł …..dni co oznacza, że w ciągu roku wystąpiło ……cykli inkasa

należności. Natomiast w roku……wskaźnik ten wyniósł…….co oznacza, że w ciągu roku

wystąpiło …..cykli inkasa należności .

ANALIZA I OCENA:

W badanym okresie zaobserwowaliśmy

wzrost/spadek wartości wskaźnika . Jest to zjawisko pozytywne/ negatywne , ponieważ

zwiększyła/zmniejszyła się liczba cykli inkasa należności.

Jak obliczyć przeciętny stan należności i

podatek VAT ?

Otóż obliczamy średnią arytmetyczną dla

należności ,czyli :

WSKAŹNIK ROTACJI ZOBOWIĄZAŃ KRÓTKOTERMINOWYCH W DNIACH

Wskaźnik ten informuje nas co ile dni regulowane są zobowiązania krótkoterminowe

wobec kontrahentów z osiągniętego przez jednostkę przychodu ze sprzedaży powiększonego o podatek VAT.

UWAGA !! OBLICZAJĄC

WSKAŹNIK ROTACJI NALEŻNOŚCI I ZOBOWIĄZAŃ NALEŻY UWZGLĘDNIĆ JEDYNIE PRZYCHODY ZE

SPRZEDAŻY BEZGOTÓWKOWEJ !!!

INTERPRETACJA :

Wskaźnik rotacji zobowiązań

krótkoterminowych w dniach w roku ……wyniósł…..dni co oznacza, że zobowiązania

krótkoterminowe są regulowane średnio co…..dni. Z kolei w roku…..wskaźnik ten

wyniósł…….dni co oznacza, że zobowiązania krótkoterminowe są regulowane średnio

co ……dni.

ANALIZA I OCENA:

W badanym okresie zaobserwowaliśmy wzrost/spadek

poziomu wskaźnika o ….dni . Jest to

zjawisko niekorzystne/korzystne , ponieważ wydłużył/skrócił się okres

regulowania zobowiązań krótkoterminowych wobec kontrahentów. Może to świadczyć

o pogorszeniu/ poprawieniu sytuacji finansowej przedsiębiorstwa.

WSKAŹNIK ROTACJI AKTYWÓW

Wskaźnik ten informuje o wartości przychodu

ze sprzedaży osiągniętego z 1 złotówki zaangażowanych w działalność zasobów

majątkowych ( aktywów ) . Rosnące wielkości tego wskaźnika świadczą o wyższej

efektywności wykorzystania zaangażowanych aktywów .

INTERPRETACJA :

Wskaźnik rotacji aktywów w roku ……wyniósł …..

co oznacza, że przedsiębiorstwo z 1 złotówki zaangażowanego w działalność

majątku uzyskało przychód ze sprzedaży w wysokości…..GROSZY.

ANALIZA I OCENA :

Wskaźnik rotacji aktywów w porównaniu do roku…….

Zwiększył/ zmniejszył się o ……groszy. Jest to zjawisko pozytywne/negatywne ,

ponieważ przedsiębiorstwo z 1 złotówki zaangażowanego w działalność majątku

uzyskało przychód wyższy/niższy o ……groszy.

Oznacza to zwiększenie/ zmniejszenie

efektywności wykorzystania zaangażowanych w działalność aktywów .

efektywności wykorzystania zaangażowanych w działalność aktywów .

WSKAŹNIKI ZADŁUŻENIA

Wskaźniki zadłużenia, nazywane również wskaźnikami

wypłacalności służą do oceny stopnia zadłużenia jednostki gospodarczej, czyli

charakteryzują poziom finansowania działalności przez źródła zewnętrzne np.

przez banki.

WSKAŹNIK OGÓLNEGO ZADŁUŻENIA – informuje jaką część w całości aktywów stanowią

zobowiązania ogółem, czyli wskazuje udział kapitałów obcych w finansowaniu

aktywów firmy. Im niższy jest poziom tego wskaźnika, tym większa jest zdolność

jednostki do spłaty zobowiązań (długów). Ciężko jest określić wielkość

optymalną tego wskaźnika, ponieważ w dużym stopniu zależy ona od branży w

jakiej działa przedsiębiorstwo. Według standardów zachodnich poziom tego

wskaźnika nie powinien przekroczyć 65 % .

INTERPRETACJA:

Wskaźnik zadłużenia w

roku…..wyniósł….. co oznacza, że zobowiązania ogółem stanowiły ok…..% aktywów

ogółem. Z kolei w roku….. wskaźnik ten kształtował się na poziomie…..co

oznacza, że udział zobowiązań ogółem w finansowaniu majątku wyniósł ok….%

ANALIZA I OCENA:

Według standardów

zachodnich wskaźnik ten nie powinien przekroczyć 65%. W badanych okresie

wskaźniki te kształtowały się poniżej/powyżej

wielkości optymalnej , co jest zjawiskiem pozytywnym/negatywnym i świadczy o stabilnej sytuacji przedsiębiorstwa/ nadmiernym

uzależnieniu jednostki od zewnętrznych źródeł finansowania.

WSKAŹNIK UDZIAŁU KAPITAŁÓW WŁASNYCH W FINANSOWANIU

MAJĄTKU – informuje o tym jaką

część całości majątku stanowią kapitały własne. Im wyższy jest poziom tego

wskaźnika (im bliższy 100%) tym lepsza jest sytuacja finansowa firmy, czyli

mniejsze uzależnienie jednostki od zewnętrznych źródeł finansowania.

INTERPRETACJA:

Wskaźnik udziału

kapitałów własnych w finansowaniu majątku w roku…….wyniósł……. co oznacza, że

kapitały własne stanowiły…….% całości majątku. Z kolei w roku……wskaźnik ten

kształtował się na poziomie……. co oznacza, że udział kapitałów obcych w

finansowaniu majątku wyniósł…..%

ANALIZA

I OCENA:

Im wyższy poziom tego

wskaźnika i bliższy 100% , tym lepsza

jest sytuacja finansowa firmy. W badanej jednostce zaobserwowaliśmy wzrost/spadek tego

wskaźnika w stosunku do roku ubiegłego o ok……% . Jest to zjawisko pozytywne/negatywne ,

które świadczy o polepszeniu/pogorszeniu sytuacji

finansowej firmy w roku bieżącym.

WSKAŹNIK ZADŁUŻENIA KAPITAŁU WŁASNEGO-

informuje o tym, ile razy zobowiązania są większe od kapitałów własnych. Im

niższy poziom tego wskaźnika tym mniejsze jest uzależnienie jednostki od

kapitału obcego, a tym samym lepsza sytuacja finansowa firmy. Przyjmuje się, że

poziom tego wskaźnika dla małych przedsiębiorstw nie powinien być wyższy niż 3

, z kolei dla średnich i dużych 1 .

INTERPRETACJA:

Wskaźnik zadłużenia kapitału

własnego w roku…….. wyniósł…… co oznacza, że zobowiązania ogółem były większe…….razy/a

od kapitałów własnych. Natomiast w roku…. wskaźnik ten kształtował się na

poziomie…… co oznacza, że zobowiązania ogółem są …….razy/a większe od kapitałów

własnych.

ANALIZA I OCENA:

Wielkość optymalna tego wskaźnika

powinna oscylować w granicach wynoszących ok.3. W roku ubiegłym wskaźnik ten nie przekraczał/ przekraczał

optymalną wielkość co jest zjawiskiem pozytywnym/negatywnym świadczącym o dobrej kondycji finansowej jednostki/o dużym stopniu

zadłużenia jednostki.

dodaje do zakładek dzięki wielkie :)

OdpowiedzUsuńBezcenne... :) Wielkie dzięki :)

OdpowiedzUsuńTaka krótka analiza i ocena jest wystarczająca do zdania egzaminu zawodowego?

OdpowiedzUsuńOczywiście :) Wystarczy podać najważniejsze informacje. Rozpisywanie się to strata czasu, a na egzaminie każda minuta jest cenna.

OdpowiedzUsuńA wskaźniki dynamiki sprzedaży towarów (w procentach) ? Pomocy !

UsuńZałóżmy, że rozpatrujemy 2 okresy. Okres A i B. Aby obliczyć dynamikę sprzedaży musisz podzielić wielkość sprzedaży (przychodów) z roku B na wielkość z roku A i pomnożyć x 100% .

UsuńNp. w roku 2010 przychody ze sprzedaży wynosiły 234 000 zł, z kolei w roku 2011 przychody wyniosły 289 000 zł. Podaj dynamikę sprzedaży towarów.

(289 000// 234 000) x 100% = 123,50%

Czyli nasza sprzedaż wzrosła o ok. 23,5 % w porównaniu do wcześniejszego okresu.

Czy wskaźniki rotacji należności i zobowiązań krótkoterminowych muszą być liczone z podatkiem VAT ?Bo są również wzory bez podatku na innych stronach i na zajęciach robiliśmy bez VAT z tego,co pamiętam. A mam egzamin i nie wiem która forma będzie prawidłowa.

OdpowiedzUsuńW każdym projekcie, który robiłem uwzględniało się VAT. Jeżeli chodzi o Twój egzamin to sugeruj się wzorami. Jeżeli wzór uwzględnia VAT to musisz go obliczyć, analogicznie brak VATu - nie liczysz.

UsuńWskaźnik rentowności sprzedaży w roku …2011…..wyniósł …9,03…co oznacza, że jedna złotówka osiągniętego przychodu ze sprzedaży generuje …????….groszy zysku ze sprzedaży .

OdpowiedzUsuńJak obliczyć te grosze zysku ze sprzedaży ? 100x9,03% ?

Dokładnie jak Marek mów. W tym przykładzie jedna złotówka przychodu ze sprzedaży generuje ok. 9 groszy zysku.

UsuńPodejrzewam, że we wzorze było przemnożone x 100 , także wynik 9,03 oznacza zysk w wysokości ok. 9 groszy, NIE można mnoży dwukrotnie x 100 !!!

OdpowiedzUsuńBardzo przydatne, krótko i na temat :) wielkie dzięki!

OdpowiedzUsuńza 6h egzamin a ja wlasnie zaczynam sie uczyc od zera, ciekawe czy zdaze sie nauczyc :)

Usuńdzięki Marek

OdpowiedzUsuńJa mam pytanie. Jeżeli mam wzór na rentowność sprzedaży w takiej postaci : (zysk netto/przychody ze sprzedaży) * 100 % i powiedzmy wychodzi mi z tego 9,98 to znaczy, że z 1 zł przychodów osiągam ok, 10 GROSZY zysku?

OdpowiedzUsuńDobrze myślę?

Dokładnie :) przemnożenie przez 100 powoduje, że wynik jest od razu w groszach.

UsuńJesteś królem !!! <3

OdpowiedzUsuńbardzo przydatne :)

OdpowiedzUsuńMam niedługo zaliczenie z analizy i sprawozdawczości finansowej, a opuściłam sporo zajęć, więc interpretacja i ocena to dla mnie czarna magia jest:( Takie krótkie przykłady to właśnie to, czego potrzebuję:) Pozdrawiam

OdpowiedzUsuńRobisz super robotę :) Dzięki wielkie :)

OdpowiedzUsuńPozdrawiam:)

ROS I ROA to nie powinien byc dany wzór * 100%?

OdpowiedzUsuńPo prostu genialne. Wszystko prosto, zwięźle i na temat a do tego bardzo czytelne. Szkoda tylko że autor nie dodał troszkę więcej opisanych wskaźników. Ale i tak Wielkie dzięki naprawdę :D

OdpowiedzUsuńBardzi przydatne :3

OdpowiedzUsuńwielkie dzięki :)

OdpowiedzUsuń