sobota, 27 grudnia 2014

Baza informacji o egzaminie.

W wiadomościach prywatnych często pytacie o standardy, przykładowe zadania czy sposób przeprowadzenia egzaminu. Poniżej zamieszczam linki do wytycznych CKE. Warto się zapoznać z tymi informacjami:

Nowy egzamin

Stary egzamin

Nowy egzamin

Stary egzamin

sobota, 13 grudnia 2014

Podzielność pozioma kont- konta analityczne.

Często informacje uzyskiwane z zapisów prowadzonych na kontach syntetycznych okazują się niewystarczające do podjęcia odpowiednich decyzji. W związku z powyższym podmioty gospodarcze dążą do ich uszczegółowienia poprzez rekonstrukcję konta w celu uzupełnienia go innymi kontami.

Wyróżnić możemy tutaj dwa rodzaje podzielności kont:

- poziomą,

- pionową.

Dziś przybliżę Wam podzielność poziomą kont.

Podzielność pozioma konta- uszczegółowienie przedmiotu ewidencji gospodarczej i przeznaczenia dla każdego wyodrębnionego tą drogą składnika oddzielonego konta. Prostszym językiem: konta dzielimy na syntetyczne (zbiorowe) i konta analityczne, które powstają z podziału.

Zgodnie z zapisem Ustawy o rachunkowości (Art. 17 ust. 1) możliwe są tutaj następujące warianty:

a) konto dzielone (syntetyczne) funkcjonuje bez zmian, a obok niego istnieją konta powstałe z podziału, czyli konta analityczne, które działają równolegle do konta syntetycznego.

b) konto dzielone (syntetyczne) zanika, a funkcjonują tylko konta analityczne, powstałe z podziału.

Ustawa o rachunkowości wskazuje konta, do których należy stosować poziomą podzielność kont (analitykę). Tymi kontami są:

- środki trwałe,

- środki trwałe w budowie,

- wartości niematerialne i prawne oraz dokonywane od w/w kont odpisy amortyzacyjne,

- rozrachunki z odbiorcami i dostawcami,

- rozrachunki z tytułu wynagrodzeń,

- materiały,

- towary.

- konta kosztów oraz przychodów.

Konta analityczne mają charakter ksiąg pomocniczych i służą jednostce do uzyskania kompleksowej informacji nt. kształtowania poszczególnych pozycji zestawienia obrotów i sald. Innymi słowy- konta analityczne służą do rozwinięcia obrotów i sald danego konta syntetycznego.

Schemat funkcjonowania kont analitycznych na przykładzie konta "Rozrachunki z odbiorcami i dostawcami"

Przykład:

W Przedsiębiorstwie Handlowo-Usługowym "Oleksandra" Sp z o.o. należności i zobowiązania w bilansie na dzień 31.12.2013r. kształtowały się następująco:

- wartość należności 550 000 zł

- wartość zobowiązań 420 000 zł

Na wartość należności składały się:

- należności od PHU "Feniks" - 150 000 zł

- należności od PP "Gutek" - 120 000 zł

- należności od firmy "Belfer" - 90 000 zł

- należności od PHU "Onezis" - 190 000 zł

Na wartość zobowiązań składały się:

- zobowiązania wobec spółki z o.o. "Promed" - 120 000 zł

- zobowiązania wobec PHU "Papierek" 170 000 zł

- zobowiązania wobec PHU "Błysk" 130 000 zł

W styczniu w jednostce miały miejsce następujące operacje gospodarcze:

1. Wpływ należności od PHU "Feniks"

2. Spłata zobowiązania wobec PHU "Błysk"

3. Wpływ należności od PHU "Onezis"

4. Spłata zobowiązania wobec PHU "Papierek"

POLECENIE:

1. Otwórz stanami początkowymi konta syntetyczne ( Rozrachunki z odbiorcami i dostawcami oraz Rachunek bieżący).

2. Otwórz stanami początkowymi konta analityczne.

3. Zaksięguj wyżej podane operacje gospodarcze z uwzględnieniem kont analitycznych do konta "Rozrachunki z odbiorcami i dostawcami".

4. Podaj stan należności i zobowiązań po dokonaniu księgowań z polecenia 3.

ROZWIĄZANIE:

Zaczynamy od kont syntetycznych. Na początek otwórzmy konto "Rozrachunki z odbiorcami i dostawcami". Jak już Wiecie (mam nadzieję :) ) Należności, czyli to co "inni są nam dłużni" księgujemy po stronie Dt (Wn) konta "Rozrachunki z odbiorcami i dostawcami". Z kolei zobowiązania, czyli to co my "jesteśmy dłużni innym" księgujemy po stronie Ct (Ma) konta "Rozrachunki z odbiorcami i dostawcami". W związku z powyższym mamy zapis.

Na koncie Rachunek bieżący nie mamy stanu początkowego dlatego zajmiemy się nim w późniejszym etapie rozwiązywania zadania.

Kolejnym krokiem jest otwarcie kont analitycznych. Na początek konta dotyczące należności. Po jakiej stronie księgujemy saldo początkowe (bilans otwarcie)? Oczywiście, że po debetowej :)

Otrzymujemy zapis:

Pora na konta zobowiązań. Stany początkowe wędrują na stronę kredytową.

Otrzymujemy zapis:

Wyróżnić możemy tutaj dwa rodzaje podzielności kont:

- poziomą,

- pionową.

Dziś przybliżę Wam podzielność poziomą kont.

Podzielność pozioma konta- uszczegółowienie przedmiotu ewidencji gospodarczej i przeznaczenia dla każdego wyodrębnionego tą drogą składnika oddzielonego konta. Prostszym językiem: konta dzielimy na syntetyczne (zbiorowe) i konta analityczne, które powstają z podziału.

Zgodnie z zapisem Ustawy o rachunkowości (Art. 17 ust. 1) możliwe są tutaj następujące warianty:

a) konto dzielone (syntetyczne) funkcjonuje bez zmian, a obok niego istnieją konta powstałe z podziału, czyli konta analityczne, które działają równolegle do konta syntetycznego.

b) konto dzielone (syntetyczne) zanika, a funkcjonują tylko konta analityczne, powstałe z podziału.

Ustawa o rachunkowości wskazuje konta, do których należy stosować poziomą podzielność kont (analitykę). Tymi kontami są:

- środki trwałe,

- środki trwałe w budowie,

- wartości niematerialne i prawne oraz dokonywane od w/w kont odpisy amortyzacyjne,

- rozrachunki z odbiorcami i dostawcami,

- rozrachunki z tytułu wynagrodzeń,

- materiały,

- towary.

- konta kosztów oraz przychodów.

Konta analityczne mają charakter ksiąg pomocniczych i służą jednostce do uzyskania kompleksowej informacji nt. kształtowania poszczególnych pozycji zestawienia obrotów i sald. Innymi słowy- konta analityczne służą do rozwinięcia obrotów i sald danego konta syntetycznego.

Schemat funkcjonowania kont analitycznych na przykładzie konta "Rozrachunki z odbiorcami i dostawcami"

Przykład:

W Przedsiębiorstwie Handlowo-Usługowym "Oleksandra" Sp z o.o. należności i zobowiązania w bilansie na dzień 31.12.2013r. kształtowały się następująco:

- wartość należności 550 000 zł

- wartość zobowiązań 420 000 zł

Na wartość należności składały się:

- należności od PHU "Feniks" - 150 000 zł

- należności od PP "Gutek" - 120 000 zł

- należności od firmy "Belfer" - 90 000 zł

- należności od PHU "Onezis" - 190 000 zł

Na wartość zobowiązań składały się:

- zobowiązania wobec spółki z o.o. "Promed" - 120 000 zł

- zobowiązania wobec PHU "Papierek" 170 000 zł

- zobowiązania wobec PHU "Błysk" 130 000 zł

W styczniu w jednostce miały miejsce następujące operacje gospodarcze:

1. Wpływ należności od PHU "Feniks"

2. Spłata zobowiązania wobec PHU "Błysk"

3. Wpływ należności od PHU "Onezis"

4. Spłata zobowiązania wobec PHU "Papierek"

POLECENIE:

1. Otwórz stanami początkowymi konta syntetyczne ( Rozrachunki z odbiorcami i dostawcami oraz Rachunek bieżący).

2. Otwórz stanami początkowymi konta analityczne.

3. Zaksięguj wyżej podane operacje gospodarcze z uwzględnieniem kont analitycznych do konta "Rozrachunki z odbiorcami i dostawcami".

4. Podaj stan należności i zobowiązań po dokonaniu księgowań z polecenia 3.

ROZWIĄZANIE:

Zaczynamy od kont syntetycznych. Na początek otwórzmy konto "Rozrachunki z odbiorcami i dostawcami". Jak już Wiecie (mam nadzieję :) ) Należności, czyli to co "inni są nam dłużni" księgujemy po stronie Dt (Wn) konta "Rozrachunki z odbiorcami i dostawcami". Z kolei zobowiązania, czyli to co my "jesteśmy dłużni innym" księgujemy po stronie Ct (Ma) konta "Rozrachunki z odbiorcami i dostawcami". W związku z powyższym mamy zapis.

Na koncie Rachunek bieżący nie mamy stanu początkowego dlatego zajmiemy się nim w późniejszym etapie rozwiązywania zadania.

Kolejnym krokiem jest otwarcie kont analitycznych. Na początek konta dotyczące należności. Po jakiej stronie księgujemy saldo początkowe (bilans otwarcie)? Oczywiście, że po debetowej :)

Otrzymujemy zapis:

Pora na konta zobowiązań. Stany początkowe wędrują na stronę kredytową.

Otrzymujemy zapis:

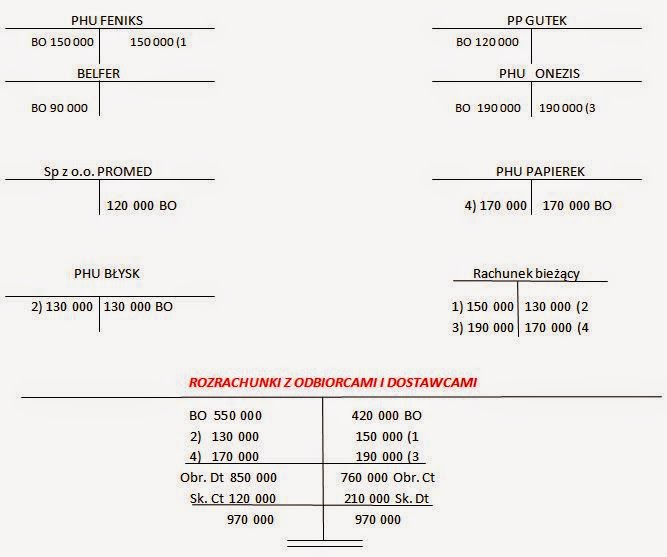

Teraz pora na księgowania:

1. Dt "Rachunek bieżący"

Ct "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Ct "PHU FENIKS"

kwota: 150 000 zł

2. Ct "Rachunek bieżący"

Dt "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Dt "PHU BŁYSK"

kwota: 130 000 zł

3. Dt "Rachunek bieżący"

Ct "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Ct "PHU Onezis"

kwota: 190 000 zł

4. Ct "Rachunek bieżący"

Dt "Rozrachunki z odbiorcami i dostawcami"

Dt "PHU PAPIEREK"

kwota: 170 000 zł

Po dokonaniu w/w księgowań zapis na kontach teowych powinien być następujący:

UWAGA!

Suma sald debetowych kont analitycznych

należności odpowiada saldu debetowemu konta syntetycznego „Rozrachunki z

odbiorcami i dostawcami”, czyli:

Saldo Dt konta „GUTEK” + Sk. Dt „Belfer”

= 120 000 +90 000 = 210 000

Suma sald kredytowych kont

analitycznych zobowiązań odpowiada saldu kredytowemu konta syntetycznego „Rozrachunki

z odbiorcami i dostawcami”, czyli:

Sk. Ct konta „Promed” =120 000

KOMENTARZ:

Saldo końcowe Dt konta „Rozrachunki

z odbiorcami i dostawcami” mówi nam o kwocie należności od odbiorców. W naszym

przypadku kontrahenci są nam winni 210 000 zł. Z kolei saldo końcowe Ct

mówi nam o kwocie zobowiązań wobec dostawców i w naszym przypadku jest to kwota

120 000 zł .

Materiał opracowany na podstawie: A. Dyduch, M. Sierpińska, Z. Wilimowska "Finanse i rachunkowość" s. 48-52, PWE, Warszawa 2013.

Materiał opracowany na podstawie: A. Dyduch, M. Sierpińska, Z. Wilimowska "Finanse i rachunkowość" s. 48-52, PWE, Warszawa 2013.

wtorek, 11 listopada 2014

Konta bilansowe i wynikowe.

Zostałem poproszony o wskazanie

kont bilansowych i wynikowych. Zacznijmy od kont bilansowych. Jakie to konta?

Odpowiedź na to pytanie jest

bardzo prosta. Konta bilansowe to

konta, które służą do rejestracji i zmian składników bilansu, zarówno

majątku (aktywów) jak i źródeł finansowania (pasywów). Salda tych kont na koniec roku obrotowego są przenoszone do bilansu.

ZESPÓŁ 0:

010 – Środki trwałe

030 – Wartości niematerialne i prawne

080 - Środki trwałe w budowie

ZESPÓŁ 1:

100 – Kasa

130 – Rachunek bieżący

135 – Inne środki pieniężne

138 – Kredyty bankowe długoterminowe

139 – Kredyty bankowe krótkoterminowe

145 – Środki pieniężne w drodze

ZESPÓŁ 2:

230 – Rozrachunki z tytułu wynagrodzeń

231- Należności z tytułu niedoboru i szkód

ZESPÓŁ 3:

310 – Materiały

330 – Towary

ZESPÓŁ 6:

601 – Wyroby gotowe

640 – Rozliczenie międzyokresowe kosztów

ZESPÓŁ 8:

801 – Kapitał podstawowy

802 – Kapitał zapasowy

803 – Kapitał rezerwowy

804 – Kapitał z aktualizacji wyceny

820 – Rozliczenie wyniku finansowego

860 – Wynik finansowy

Obok kont bilansowych

do potrzeb ewidencji księgowej stosuje się konta niebilansowe, zwane wynikowymi,

które służą do rejestrowania

i grupowania operacji gospodarczych odzwierciedlających

wartościowo przebieg procesów

prowadzonej przez jednostkę działalności w zakresie

przychodów i kosztów, strat i zysków nadzwyczajnych oraz wyniku

finansowego.

ZESPÓŁ 4:

400 – Amortyzacja

401 – Zużycie materiałów i

energii

402 – Usługi obce

403 – Podatki i opłaty

404 – Wynagrodzenia

405 – Ubezpieczenia społeczne i

inne świadczenia

406 – Podróże służbowe

409 – Pozostałe koszty rodzajowe

490 – Rozliczenie kosztów

ZESPÓŁ 5:

500 - Koszty działalności podstawowej

500 - Koszty działalności podstawowej

520 – Koszty wydziałowe

522 – Koszty zakupu

527 – Koszty sprzedaży

528 – Koszty handlowe

530 – Koszty działalności

pomocniczej

550 – Koszty zarządu

580 – Rozliczenie kosztów

działalności

ZESPÓŁ 7:

701 – Przychody netto ze

sprzedaży wyrobów gotowych

702 – Przychody netto ze

sprzedaży usług

711 – Koszty sprzedanych wyrobów

gotowych

712 – Koszty sprzedanych usług

730 – Przychody netto ze

sprzedaży towarów

731 – Wartość sprzedanych towarów

w cenie zakupu/nabycia

740 – Przychody netto ze sprzedaży

materiałów

741 – Wartość sprzedanych

materiałów w cenie zakupu/nabycia

750 – Przychody finansowe

751 – Koszty finansowe

760 – Pozostałe przychody

operacyjne

761 – Pozostałe koszty operacyjne

770 – Zyski nadzwyczajne

771 – Straty nadzwyczajne

ZESPÓŁ 8:

870 – Podatek dochodowy

871 – Inne obligatoryjne

obciążenia wyniku finansowego

Mam nadzieję, że po

przeanalizowaniu powyższych kont nie będziecie mieli problemu ze wskazaniem

jakie konta są bilansowe, a jakie wynikowe :)

środa, 22 października 2014

Procent prosty- zadania wraz z rozwiązaniem. Bankowość.

Wyobraźmy sobie, że dysponujemy pewną kwotą pieniędzy, którą

chcemy zainwestować . Mamy do wyboru

lokatę bankową o oprocentowaniu prostym i składanym. Co będzie dla Nas

korzystniejsze?

W tym artykule przedstawię najważniejsze założenia i

przykłady dotyczące oprocentowania prostego. Następna publikacja będzie

dotyczyła oprocentowania składanego.

Oprocentowanie proste polega na naliczeniu odsetek od

określonej kwoty (kapitału początkowego) proporcjonalnie do długości okresu ich naliczania. W tym

wariancie, odsetki nie podlegają kapitalizacji i tym samym nie generują dochodu

( nie występują „odsetki od odsetek”).

WZÓR OGÓLNY

Kn = K0 x ( 1 + rn)

Kn – kwota po n- latach

K0 – kapitał początkowy

r- oprocentowanie

n – okres wyrażony w latach

Przykład:

Kwotę 3000 zł wpłacono na 5 letnią lokatę o stopie

procentowej 8 % rocznie. Znajdź wartość lokaty na koniec okres, zakładając

oprocentowanie proste.

Dane:

K0 = 3 000 zł

r= 8% = 0,08 ( WAŻNE! ZAMIEŃ PROCENT NA LICZBĘ!)

n= 5 lat

K5 = ?

K5 = 3 000 zł x ( 1 + 0,08X5) = 4 200 zł

Odpowiedź: Wartość

lokaty na koniec okresu wynosi 4 200 zł.

Przykładowe zadania wraz z rozwiązaniem.

Zadanie 1.

Kwotę 6000 zł zainwestowano na 3 lata przy stopie

procentowej 7% rocznie. Znajdź wartość końcową kapitału przy oprocentowaniu

prostym.

Dane:

K0 = 6 000 zł

n= 3 lata

r= 7% = 0,07

K3=?

K3= 6 000 zł x ( 1 + 0,07x3) = 7 260 zł

Odpowiedź: Wartość końcowa kapitału po upływie 3 lat

wyniesie 7 260 zł.

Zadanie 2.

Kwota 40 000 zł podlega oprocentowaniu prostemu, a

roczna stopa procentowa wynosi 5%. Oblicz wielkość kapitału po upływie:

- pięciu lat

- półtora roku

- trzech miesiącach

Ad 1) wartość kapitału po upływie 5 lat

K0= 40 000 zł

r= 5%= 0,05

n=5 lat

K5=?

K5= 40 000 x ( 1+ 0,05x5) = 50 000 zł

Odpowiedź: Wartość kapitału po upływie 5 lat wyniesie 50 000

zł.

Ad 2) Wartość kapitału po upływie półtora roku

K0= 40 000 zł

r= 5%= 0,05

n= 1,5

K1,5 = 40 000 x ( 1+ 0,05 x 1,5) = 43 000 zł

Odpowiedź: Wartość kapitału po upływie półtora roku wyniesie

43 000 zł.

Ad 3) Wartość kapitału po upływie 3 miesięcy

K0 = 40 000 zł

r= 5%=0,05

n= 3 mce, czyli 3/12 roku ( n musi być wyrażone w latach!)

K3/12 = ?

K3/12= 40 000 x ( 1 + 0,05 x 3/12) = 40 500 zł

Odpowiedź: Wartość kapitału po upływie 3 miesięcy wyniesie

40 500 zł.

Zadanie 3.

Niech roczna stopa procentowa wynosi 10 %. Po ilu latach

odsetki od kapitału początkowego 8 000 zł, przy oprocentowaniu prostym

wyniosą 1 200 zł?

Tutaj musimy wprowadzić nowy wzór:

In = K0 x r x n

In = odsetki po n-latach

r= 10%= 0,10

K0= 8 000 zł

In= 1 200 zł

1 200 zł = 8 000 x 0,1 x n

1 200 zł = 800n//800

n= 1,5

Odpowiedź: Po upływie 1,5 roku odsetki wyniosą 1 200 zł.

Zadanie 4.

Odsetki od kapitału wyjściowego 5 400 zł

oprocentowanego w systemie prostym przez 9 miesięcy wynoszą 360 zł. Wyznacz

roczną stopę procentową.

Dane:

I 9/12 ( podajemy w skali rocznej, 9 miesięcy to 9/12 roku)

= 360zł

K0 = 5 400 zł

r=?

Korzystamy ze wzoru na odsetki tj. In= K0 x r x n

360 = 5 400

x r x 9/12

360 = 4 050r

//4 050

r=0,08888…

x 100% = 8,89%

Zadanie 5.

Po jakim czasie oprocentowania prostego przy rocznej stopie

procentowej 12,5% wartość kapitału 9 600 zł

-podwoi się,

-zwiększy się o 25 %

Ad 1 ) Wartość kapitału podwoi się:

Ustalamy kwotę końcową- skoro wartość kapitału ma się

podwoić to mnożymy razy 2

9 600 zł x 2 = 19 200 zł = Kn

r= 12,5%= 0,125

K0= 9 600 zł

Wzór ogólny : Kn= K0

x ( 1+ r x n)

19 200 = 9 600 x ( 1 + 0,125 x n)

19 200 = 9 600 x ( 1 + 0,125n) [ mnożymy 9 600 przez cały nawias!]

19 200 = 9 600 + 1 200n

19 200 – 9 600 = 1 200n

9 600 = 1 200n // 1 200

n= 8

Odpowiedź: Wartość kapitału podwoi się po upływie 8 lat.

Ad2) Wartość kapitału zwiększy się o 25%

Ustalamy kwotę końcową- skoro wartość kapitału ma wzrosnąć o

25% to mnożymy razy 1,25 (125%)

9 600 x 1,25 = 12 000 zł = Kn

r= 12,5%= 0,125

K0= 9 600 zł

Wzór ogólny : Kn= K0

x ( 1+ r x n)

12 000 = 9 600 x ( 1 x 0,125xn)

12 000 = 9 600 x ( 1 + 0,125n)

12 000 = 9 600 + 1 200n

12 000 – 9 600 = 1 200n

2 400 = 1 200n // 1 200

n= 2

Odpowiedź: Wartość kapitału wzrośnie o 25% po upływie 2 lat.

Mam nadzieję, że teraz poradzicie sobie z zadaniami dotyczącymi naliczania odsetek w systemie prostym :)

niedziela, 21 września 2014

Budowanie trwałych relacji z kontrahentami na przykładzie udzielonych rabatów. Ewidencja skonta.

Niezwykle ważną kwestią

w prowadzonej działalności gospodarczej jest budowanie trwałych

relacji z kontrahentami. Przedsiębiorstwa oferują produkty i usługi

najwyższej jakości aby zachęcić do siebie potencjalnych klientów.

W tym artykule przedstawię formy, z którymi możecie się spotkać

najczęściej. Rodzaje udzielonych rabatów zależą od wielu

czynników, którymi mogą być:

- otrzymanie

wcześniejszej zapłaty,

- zamówienie o dużej

wartości,

- zapisy w umowie,

- przystąpienie do

programu lojalnościowego danej firmy,

- inne.

Do najważniejszych

rodzajów rabatów należą:

-Bonifikata polega

na obniżeniu ceny dóbr bądź usług po dokonanej transakcji.

Przedsiębiorcy mogą zastosować bonifikatę w przypadku reklamacji

towaru lub usługi z powodu nieodpowiedniej jakości świadczonych

usług, wad, które pojawiły się po dokonanej transakcji bądź

usterek.

- Upust polega na

obniżeniu ceny produktu/usługi zachęcające klienta do

skorzystania z ofert przedsiębiorstwa. Upusty najczęściej są

przyznawane stałym klientom.

- Bonus lub premia

polegają na zmniejszeniu ceny będącej wynikiem osiągnięcia

pewnego pułapu zamówień tj. w momencie przekroczenia pewnych

wartości liczbowych nabywca otrzymuje bonus/premię zgodną z

zapisami w umowie.

-Skonto polega na

zmniejszeniu kwoty należności wskutek wcześniejszej zapłaty za

fakturę.

Skonto jest dość

ciekawym zjawiskiem występującym w praktyce, w związku z tym

przedstawię na przykładzie na czym ono polega.

PRZYKŁAD:

Spółka Akcyjna „Feniks”

udzieliła dnia 12.02.2014r. P.H.U „Zefir” skonto, pod

warunkiem uregulowania należności przed terminem zapłaty (tj.

przed dniem 3.03.2014r.). P.H.U „Zefir” dokonało zapłaty dnia

1.03.2014r. W jaki sposób należy zatem ująć tą kwotę wynikającą

ze skonta w podstawie opodatkowania?

Zgodnie z ustawą o VAT, Spółka

Akcyjna „Feniks” powinna uwzględnić skonto w podstawie

opodatkowania dopiero z chwilą zrealizowania skonta przez

P.H.U „Zefir” (czyli, 01.03.2014r.) nie zaś w pierwotnie

wystawionej fakturze (tj. 12.02.2014r.). W związku z tym powinna

wystawić fakturę korygującą in

minus.

KSIĘGOWANIE

SKONTA:

1. FVS-

sprzedaż towarów dla P.H.U „Zefir”

a) netto 1 000

zł

b) VAT 230 zł

c) brutto 1

230zł

Ct „Przychody

ze sprzedaży towarów” 1a) kwota 1 000 zł

Ct

„Rozrachunki z tytułu VAT” 1b) kwota 230 zł

Dt

„Rozrachunki z odbiorcami” 1c) kwota 1 230 zł

2. FKS –

faktura korygująca wystawiona na podstawie 10% skonta. Czyli,

księgujemy jak wyżej, tylko ze znakiem MINUS. Należy obliczyć 10%

powyższych wartości (tj. 1a,1b,1c).

a)zmniejszenie

wartości netto 10% z 1 000 zł = -100

zł

b)

zmniejszenie podatku VAT 10% z 230 zł = -23

zł

c)

zmniejszenie wartości brutto 10 % z 1 230 zł = -123

zł

Ct „Przychody

ze sprzedaży towarów” 2a) kwota -100

zł

Ct

„Rozrachunki z tytułu VAT” 2b) kwota -23

zł

Dt

„Rozrachunki z odbiorcami” 2c) kwota

-123 zł

środa, 17 września 2014

Typy operacji gospodarczych i ich wpływ na sumę bilansową.

Dziś na tapetę bierzemy operacje bilansowe czyli takie, które bezpośrednio oddziałują na składniki bilansu. Ich podział wygląda następująco:

TYP I – Dotyczy TYLKO AKTYWÓW, zmiany które zachodzą nie

wpływają na sumę bilansową. Jeden składnik aktywów zwiększa się, a drugi

zmniejsza.

PRZYKŁADY:

Rozpatrujemy dwa konta aktywne:

„Kasa” – księgowanie po stronie Ct (Ma) [zmniejszenie]

„Rachunek bieżący”- księgowanie po stronie

Dt (Wn) [zwiększenie]

Rozpatrujemy dwa konta aktywne:

„Rozrachunki z odbiorcami”- księgowanie po

stronie Ct (Ma) [zmniejszenie]

„Rachunek bieżący” – księgowanie po stronie

Dt (Wn) [zwiększenie]

TYP II – dotyczy TYLKO PASYWÓW, zmiany które zachodzą nie

wpływają na sumę bilansową. Jeden składnik pasywów zwiększa się, a drugi

zmniejsza.

PRZYKŁADY:

Rozpatrujemy dwa konta pasywne:

„Kredyty bankowe”- księgowanie po stronie Ct (Ma) [zwiększenie]

„Rozrachunki z dostawcami”- księgowanie po

stronie Dt (Wn) [zmniejszenie]

Rozpatrujemy dwa konta pasywne:

„Kapitał rezerwowy”- księgowanie po stronie

Dt (Wn) [zmniejszenie]

„Rozliczenie wyniku finansowego” - księgowanie po stronie Ct (Ma) [zwiększenie]

TYP III – dotyczy zarówno AKTYWÓW jak i PASYWÓW, zmiany

które zachodzą zwiększają sumę bilansową. Zarówno składnik aktywów jak i

pasywów ulega zwiększeniu.

PRZYKŁADY:

Rozpatrujemy dwa konta: jedno aktywne,

drugie pasywne.

KONTO AKTYWNE:

„Rachunek bieżący” –księgowanie po stronie

Dt(Wn) [zwiększenie]

KONTO PASYWNE :

„Kredyty bankowe”- księgowanie po stronie

Ct(Ma) [zwiększenie]

*** W przypadku konta „Kredyty bankowe”

księgujemy po stronie Ct(Ma), ponieważ nasza jednostka zaciągnęła kredyt, czyli

automatycznie kredyty się zwiększają.

*** Dla ułatwienia pomijam kwestie podatku

VAT.

Rozpatrujemy dwa konta: jedno aktywne,

drugie pasywne.

KONTO AKTYWNE:

„Środki trwałe”- księgowanie po stronie

Dt(Wn) [zwiększenie]

KONTO PASYWNE:

„Rozrachunki z dostawcami”- księgowanie po

stronie Ct(Ma) [zwiększenie]

TYP IV- dotyczy zarówno AKTYWÓW jak i PASYWÓW, zmiany które

zachodzą zmniejszają sumę bilansową. Zarówno składnik aktywów i pasywów ulega

zmniejszeniu.

PRZYKŁADY:

Rozpatrujemy dwa konta: jedno aktywne,

drugie pasywne.

KONTO AKTYWNE:

„KASA”- księgowanie po stronie Ct(Ma)

[zmniejszenie]

KONTO PASYWNE:

„Rozrachunki z dostawcami”- księgowanie po

stronie Dt(Wn) [zmniejszenie]

Rozpatrujemy dwa konta:

KONTO AKTYWNE:

„Rachunek bieżący”- księgowanie po stronie

Ct(Ma) [zmniejszenie]

KONTO PASYWNE:

„Zobowiązania wekslowe”- księgowanie po

stronie Dt(Wn) [zmniejszenie]

Subskrybuj:

Posty (Atom)