Wyróżnić możemy tutaj dwa rodzaje podzielności kont:

- poziomą,

- pionową.

Dziś przybliżę Wam podzielność poziomą kont.

Podzielność pozioma konta- uszczegółowienie przedmiotu ewidencji gospodarczej i przeznaczenia dla każdego wyodrębnionego tą drogą składnika oddzielonego konta. Prostszym językiem: konta dzielimy na syntetyczne (zbiorowe) i konta analityczne, które powstają z podziału.

Zgodnie z zapisem Ustawy o rachunkowości (Art. 17 ust. 1) możliwe są tutaj następujące warianty:

a) konto dzielone (syntetyczne) funkcjonuje bez zmian, a obok niego istnieją konta powstałe z podziału, czyli konta analityczne, które działają równolegle do konta syntetycznego.

b) konto dzielone (syntetyczne) zanika, a funkcjonują tylko konta analityczne, powstałe z podziału.

Ustawa o rachunkowości wskazuje konta, do których należy stosować poziomą podzielność kont (analitykę). Tymi kontami są:

- środki trwałe,

- środki trwałe w budowie,

- wartości niematerialne i prawne oraz dokonywane od w/w kont odpisy amortyzacyjne,

- rozrachunki z odbiorcami i dostawcami,

- rozrachunki z tytułu wynagrodzeń,

- materiały,

- towary.

- konta kosztów oraz przychodów.

Konta analityczne mają charakter ksiąg pomocniczych i służą jednostce do uzyskania kompleksowej informacji nt. kształtowania poszczególnych pozycji zestawienia obrotów i sald. Innymi słowy- konta analityczne służą do rozwinięcia obrotów i sald danego konta syntetycznego.

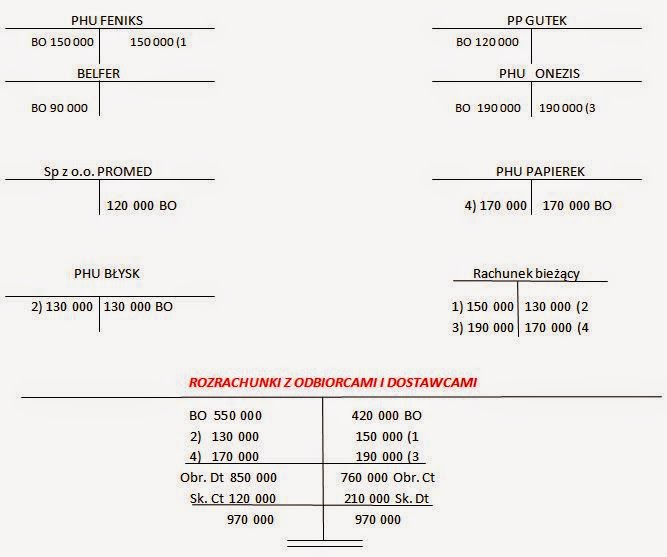

Schemat funkcjonowania kont analitycznych na przykładzie konta "Rozrachunki z odbiorcami i dostawcami"

Przykład:

W Przedsiębiorstwie Handlowo-Usługowym "Oleksandra" Sp z o.o. należności i zobowiązania w bilansie na dzień 31.12.2013r. kształtowały się następująco:

- wartość należności 550 000 zł

- wartość zobowiązań 420 000 zł

Na wartość należności składały się:

- należności od PHU "Feniks" - 150 000 zł

- należności od PP "Gutek" - 120 000 zł

- należności od firmy "Belfer" - 90 000 zł

- należności od PHU "Onezis" - 190 000 zł

Na wartość zobowiązań składały się:

- zobowiązania wobec spółki z o.o. "Promed" - 120 000 zł

- zobowiązania wobec PHU "Papierek" 170 000 zł

- zobowiązania wobec PHU "Błysk" 130 000 zł

W styczniu w jednostce miały miejsce następujące operacje gospodarcze:

1. Wpływ należności od PHU "Feniks"

2. Spłata zobowiązania wobec PHU "Błysk"

3. Wpływ należności od PHU "Onezis"

4. Spłata zobowiązania wobec PHU "Papierek"

POLECENIE:

1. Otwórz stanami początkowymi konta syntetyczne ( Rozrachunki z odbiorcami i dostawcami oraz Rachunek bieżący).

2. Otwórz stanami początkowymi konta analityczne.

3. Zaksięguj wyżej podane operacje gospodarcze z uwzględnieniem kont analitycznych do konta "Rozrachunki z odbiorcami i dostawcami".

4. Podaj stan należności i zobowiązań po dokonaniu księgowań z polecenia 3.

ROZWIĄZANIE:

Zaczynamy od kont syntetycznych. Na początek otwórzmy konto "Rozrachunki z odbiorcami i dostawcami". Jak już Wiecie (mam nadzieję :) ) Należności, czyli to co "inni są nam dłużni" księgujemy po stronie Dt (Wn) konta "Rozrachunki z odbiorcami i dostawcami". Z kolei zobowiązania, czyli to co my "jesteśmy dłużni innym" księgujemy po stronie Ct (Ma) konta "Rozrachunki z odbiorcami i dostawcami". W związku z powyższym mamy zapis.

Na koncie Rachunek bieżący nie mamy stanu początkowego dlatego zajmiemy się nim w późniejszym etapie rozwiązywania zadania.

Kolejnym krokiem jest otwarcie kont analitycznych. Na początek konta dotyczące należności. Po jakiej stronie księgujemy saldo początkowe (bilans otwarcie)? Oczywiście, że po debetowej :)

Otrzymujemy zapis:

Pora na konta zobowiązań. Stany początkowe wędrują na stronę kredytową.

Otrzymujemy zapis:

Teraz pora na księgowania:

1. Dt "Rachunek bieżący"

Ct "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Ct "PHU FENIKS"

kwota: 150 000 zł

2. Ct "Rachunek bieżący"

Dt "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Dt "PHU BŁYSK"

kwota: 130 000 zł

3. Dt "Rachunek bieżący"

Ct "Rozrachunki z odbiorcami i dostawcami" - konto syntetyczne

Ct "PHU Onezis"

kwota: 190 000 zł

4. Ct "Rachunek bieżący"

Dt "Rozrachunki z odbiorcami i dostawcami"

Dt "PHU PAPIEREK"

kwota: 170 000 zł

Po dokonaniu w/w księgowań zapis na kontach teowych powinien być następujący:

UWAGA!

Suma sald debetowych kont analitycznych

należności odpowiada saldu debetowemu konta syntetycznego „Rozrachunki z

odbiorcami i dostawcami”, czyli:

Saldo Dt konta „GUTEK” + Sk. Dt „Belfer”

= 120 000 +90 000 = 210 000

Suma sald kredytowych kont

analitycznych zobowiązań odpowiada saldu kredytowemu konta syntetycznego „Rozrachunki

z odbiorcami i dostawcami”, czyli:

Sk. Ct konta „Promed” =120 000

KOMENTARZ:

Saldo końcowe Dt konta „Rozrachunki

z odbiorcami i dostawcami” mówi nam o kwocie należności od odbiorców. W naszym

przypadku kontrahenci są nam winni 210 000 zł. Z kolei saldo końcowe Ct

mówi nam o kwocie zobowiązań wobec dostawców i w naszym przypadku jest to kwota

120 000 zł .

Materiał opracowany na podstawie: A. Dyduch, M. Sierpińska, Z. Wilimowska "Finanse i rachunkowość" s. 48-52, PWE, Warszawa 2013.

Materiał opracowany na podstawie: A. Dyduch, M. Sierpińska, Z. Wilimowska "Finanse i rachunkowość" s. 48-52, PWE, Warszawa 2013.

Brak komentarzy:

Prześlij komentarz