1. TYTUŁ PRACY

EGZAMINACYJNEJ:

„Projekt

realizacji prac obejmujących sporządzenie dokumentów dotyczących funkcjonowania

Hurtowni GERBERA sp. z o.o. z listopada

2013 r. oraz analizę i ocenę rentowności sprzedaży netto w Hurtowni GERBERA sp.

z o.o. w latach 2011-2012.”

2. ZAŁOŻENIA:

-Dane

identyfikacyjne Hurtowni GERBERA sp. z o.o.:

Hurtownia GERBERA sp. z o.o.

47-206 Kędzierzyn-Koźle, ul. Skarbowa 8,

woj. opolskie

NIP: 749-19-54-792 , REGON: 532437162

Numer konta bankowego: 02 1020 3666 0000

5702 0264 3229

-Dane

identyfikacyjne kontrahentów:

ODBIORCY:

Willa SPA sp. z o.o.

46-200 Kluczbork, ul. Rynek 2, woj.

opolskie

NIP:

751-00-06-444, REGON: 530892619

Pracownikiem upoważnionym do odbioru

faktury i wyrobów gotowych z magazynu jest Oktawian Sarnowski.

DOSTAWCY:

(

dane z FAKTURY!!)

Przedsiębiorstwo Handlowe AROMA sp. z o.o.

46-070 Opole, ul. Wrocławska 34

NIP:

754-00-12-880

Numer konta bankowego: 80 1240 1633 1111

0000 2652 2443

Bank PEKAO I O. w Opolu

Osobą upoważnioną do wystawienia faktury sprzedaży

jest Cezary Zalewski.

INFORMACJE

DODATKOWE DOTYCZĄCE DZIAŁALNOŚCI HURTOWNI GERBERA SP. Z O.O.”

-Ewidencja operacji gospodarczych

prowadzona jest według zakładowego planu kont, na kontach księgi głównej,

- Koszty są ewidencjonowane w zespole 4,

- Towary ewidencjonowane są w magazynie po

rzeczywistej cenie zakupu,

- Przedsiębiorstwo na sprzedaży towarów

realizuje zysk w wysokości 60% ceny zakupu netto (narzut),

- Sprzedaż towarów opodatkowana jest 23%

stawką podatku VAT,

- Odbiorcy płacą należności w terminie 21

dni,

- Osobą upoważnioną do wystawiania i

podpisywania dokumentów jest Irena Lipowska, do odbioru i zatwierdzania

dokumentów Marcin Kowalski (szef),

- Numeracja dokumentów prowadzona jest

odrębnie dla każdego dokumentu ze wskazaniem miesiąca i roku np. 1/11/2013,

- Pracownik Marek Białkowski zatrudniony

jest na podstawie umowy o pracę z płacą zasadniczą 2000 zł oraz premią 500zł,

- Pracownikowi przysługują koszty uzyskania

przychodu w wysokości 111,25 zł oraz ulga podatkowa 46,33 zł.

- Hurtownia GERBERA sp. z o.o. zajmuje się

sprzedażą artykułów kosmetycznych,

- Jednostka jest podatnikiem podatku VAT.

- Sprzedane towary wydawane są odbiorcom

według rzeczywistej ceny zakupu.

WYKAZ WYBRANCYCH

KONT KSIĘGI GŁÓWNEJ WRAZ ZE STANAMI POCZĄTKOWYMI NA DZIEŃ 01.11.2013r.:

010 Środki trwałe Sp. 90 000zł.

071 Umorzenie środków trwałych Sp.

20 000zł.

100 Kasa Sp. 6 000zł.

131 Rachunek bieżący Sp. 34 000zł.

138 Kredyty bankowe Sp. 10 000zł.

200 Rozrachunki z odbiorcami Sp.

20 000zł.

210 Rozrachunki z dostawcami

220 Rozrachunki z budżetami

221 Rozrachunki z ZUS

223 VAT naliczony

224 VAT należny

231 Rozrachunki z tytułu wynagrodzeń

300 Rozliczenie zakupu

330 Towary

400 Amortyzacja

401 Zużycie materiałów i energii

402 Usługi obce

404 Wynagrodzenia

405 Ubezpieczenia społeczne i inne

świadczenia

730 Przychody ze sprzedaży towarów

731 Wartość sprzedanych towarów w cenie

zakupu

750 Przychody finansowe

755 Koszty finansowe

801 Kapitał zakładowy Sp. 120 000zł.

WYBRANE POZYCJE Z

BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT Z LAT 2011-2012 NIEZBĘDNE DO SPORZĄDZENIA ANALIZY

( nie

ma potrzeby przepisywania całości, można tylko wskazać pozycje, które będą

niezbędne przy obliczeniu wartości wskaźników).

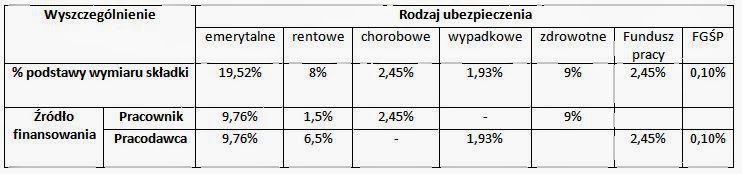

SKŁADKI NA

UBEZPIECZENIA SPOŁECZNE, ZDROWOTNE, FUNDUSZ PRACY I FUNDUSZ GWARANTOWANYCH

ŚWIADCZEŃ PRACOWNICZYCH W 2013R.

(

tutaj najprościej przerysować tabelkę).

WZÓR NIEZBĘDNY DO OBLICZENIA ANALIZY

RENTOWNOŚCI SPRZEDAŻY NETTO:

3. WYKAZ PRAC

ZWIĄZANYCH ZE SPORZĄDZENIEM DOKUMENTÓW DOTYCZĄCYCH FUNKCJONOWANIA HURTOWNI

GERBERA SP. Z O.O. Z LISTOPADA 2O13R.

- Założenie kartotek kontrahentów, towarów,

- Wprowadzenie pracownika do ewidencji osobowej,

- Sporządzenie umowy o pracę dla pracownika – Marka Białkowskiego,

- Sporządzenie i wydrukowanie listy płac – LP 1/11/2013,

- Sporządzenie i wydrukowanie dokumentów magazynowych :

Pz 1/11/2013

Wz 1/11/2011

- Ustalenie ceny sprzedaży netto , podatku VAT oraz sporządzenie i

wydrukowanie FVS 1/11/2013

4.

WYKAZ PRAC ZWIĄZANYCH Z EWIDENCJĄ OPERACJI

GOSPODARCZYCH Z LISTOPADA 2013R. W PROGRAMIE FINANSOWO-KSIĘGOWYM:

- Otwarcie kont stanami początkowymi – bilans otwarcia

- Sprawdzenie dokumentów pod względem merytorycznym ,

formalnym i rachunkowym

- Dekretacja dokumentów

- Uporządkowanie dowodów księgowych chronologicznie

- Sformułowanie treści operacji gospodarczych

- Zaksięgowanie operacji gospodarczych

- Sporządzenie wydruków dziennika księgowań oraz

zestawienia obrotów i sald

5.

WYKAZ OPERACJI GOSPODARCZYCH WRAZ Z DOWODAMI

STANOWIĄCYMI PODSTAWĘ KSIĘGOWANIA, DOTYCZĄCYCH ZDARZEŃ GOSPODARCZYCH Z

LISTOPADA 2013R. UJĘTYCH W TABELI DEKRETACYJNEJ:

6. WYKAZ PRAC

ZWIĄZANYCH Z ANALIZĄ RENTOWNOŚCI SPRZEDAŻY NETTO W LATACH 2011-2012:

- Dobór wskaźnika do analizy,

- Obliczenie wskaźnika rentowności

sprzedaży netto w latach 2011-2012,

- Interpretacja obliczonych wskaźników.

-Analiza i ocena rentowności sprzedaży netto w Hurtowni GERBERA sp. z

o.o. za lata 2011- 2012.

10. Sporządzona analiza i ocena rentowności sprzedaży netto w Hurtowni

GERBERA sp. z o.o. w latach 2011-2012:

ROK 2011:

Wskaźnik rentowności sprzedaży netto =

24 200/ 220 000 x 100 =

11

ROK 2012:

Wskaźnik rentowności

sprzedaży netto = 19 300/

215 000 x 100 = ok. 9

INTERPRETACJA:

Wskaźnik rentowności sprzedaży

netto w roku 2011 wyniósł 11, co oznacza, że przedsiębiorstwo z jednej złotówki

przychodu ze sprzedaży, uzyskuje 11 groszy zysku netto. Z kolei w roku 2012

wskaźnik ten wyniósł w przybliżeniu 9, co oznacza, że jednostka z jednej

złotówki przychodu ze sprzedaży realizuje zysk netto w wysokości ok. 9 groszy.

ANALIZA I OCENA:

Zjawiskiem pozytywnym są rosnące

w czasie wartości wskaźników rentowności. W badanym okresie zaobserwowaliśmy

spadek wskaźnika o ok. 2, co oznacza, że przedsiębiorstwo uzyskuje z jednej

złotówki przychodu ze sprzedaży o 2

grosze zysku netto mniej w porównaniu do roku 2011. Jest to zjawisko

niekorzystne.

Witam:)

OdpowiedzUsuńCzy analiza i ocena w takiej formie jak powyżej jest już wystarczająca by uzyskać punkty na egzaminie? Pytam, ponieważ w mojej szkole nauczycielka nie uznaje "krótkich" ocen, każe nam oceniać każdy rok z osobna, później porównać je i to porównanie ocenić, napisać, czy jest to zjawisko korzystne czy nie, a na koniec jakie działania powinno podjąć przedsiębiorstwo, żeby sytuację poprawić/zapobiec pogorszeniu. Wychodzi z tego niezłe wypracowanie :p Moja ocena zazwyczaj jest bardzo podobna to tej powyżej i tracę mnóstwo punktów na sprawdzianach, gdyż rzekomo jest niezupełna i powinna być dłuższa... Stąd też moje pytanie, bo już nie wiem sama, co mam pisać na egzaminie, czy krótko i zwięźle, czy raczej "iść na ilość".

Osobiście na egzaminie pisałem "moją wersję" ...i mój wynik był bardzo dobry :) Ogólnie trzeba pamiętać żeby w interpretacji omówić każdy rok z osobna ( wskaźnik ... w roku .... wyniósł tyle i tyle, co oznacza.... Z kolei w roku ..... co oznacza...). W analizie i ocenie warto podać wielkość optymalną. Zaznaczyć czy jest to zjawisko korzystne czy nie oraz dokonać porównania w stosunku do roku ubiegłego. Jeżeli nauczycielka twierdzi, że trzeba się rozpisywać to przez wzgląd na jej "autorytet" to potwierdzę, ale JA osobiście robię tak jak w rozwiązaniu, które zamieściłem.

UsuńOk, dziękuję :)

UsuńWitam. Mam pytanie: jeżeli w założeniach nie wpiszę nazwy i nr konta bankowego oraz nr telefonu czy będzie to uznawane za błąd?

OdpowiedzUsuńTo zależy jaki będzie klucz odpowiedzi. Może się zdarzyć, że np. podanie numeru konta bankowego będzie punktowane. Nie jestem w stanie udzielić jednoznacznej odpowiedzi... wszystko zależy od klucza.

UsuńWitam,

OdpowiedzUsuńczy mogłabym prosić o treść zadania praktycznego z 2014r ?

Zadanie zostało zamieszczone na FP na Facebook'u.

UsuńMam pytanie czy polecenie przelewu księgujemy czy tylko wykonujemy

OdpowiedzUsuń:)

tylko wykonujemy, księgujemy tylko wtedy gdy napisane jest ,,zaksięgowano"

Usuń